Mit Beginn des Ruhestandes in einer eigenen, schuldenfreien Immobilie zu wohnen, wird immer wieder als ergänzende Altersvorsorge aufgezeigt und ist der Traum vieler Arbeitnehmer. Denn die Mieten steigen schneller als die Renten. Fakt ist allerdings auch, dass eine Immobilie, gerade wenn sie in die Jahre gekommen ist, auch Geld für Instandhaltungen kostet.

Im schlimmsten Fall stünde ein Verkauf an, nur weil das Objekt nicht mehr zu halten ist. Die Verbraucherzentrale Hessen schreibt in ihrem Jahresbericht 2018, Seite 4:

“Viele Rentner sind vermögend, haben aber trotzdem zu wenig zum Leben. Ihr Geld haben sie ins Eigenheim gesteckt. Die Immobilie ist schuldenfrei, es fehlt aber an Geld für Reparaturen, Modernisierungen, Anschaffungen oder Reisen.“

Im angenehmsten Fall würden die Eigentümer gerne eine Weltreise machen, aber das Geld, das andere in Rentenversicherungen oder Investmentsparpläne investierten, steckt im Haus. Für beide Fälle gibt es eine Lösung, wie aus dem Betongold wieder Liquidität wird – der Immobilienverzehr.

Der Immobilien- und Finanzexperte Patrick Riehl analysierte im vergangenen Jahr eine Vielzahl von Studien aus den USA, Europa und Australien und fasst das Dilemma in Band I seiner Buchreihe wie folgt zusammen:

“Für Menschen, die bereits ein bezahltes Eigenheim haben, kann folgendes Szenario entstehen:

Rentner sind von dem sinkenden Rentenniveau betroffen. Die bezahlte Immobilie ermöglicht ein gutes Auskommen, da sie keine Mietzahlungen leisten müssen. Nachdem sie einen großen Teil ihres Lebens gearbeitet haben, möchten sie jedoch das Alter genießen und wünschen sich mehr Liquidität. In wissenschaftlichen Arbeiten zum Thema Umkehrhypothek (Reverse-Mortgage, kurz: RM) wurde diese Situation als Dilemma mit der Überschrift house rich, cash poor bzw. hausreich, aber geldarm oder auch asset rich, income poor bezeichnet.”(Finanzmarkt im Wandel, Band I, S. 41)

Immobilienverzehr – was ist das?

In der einschlägigen Literatur wird die Freisetzung des in der Immobilie gebundenen Kapitals über eine Umkehrhypothek als Einmalzahlung, Kreditlinie oder Leibrente oder in Form eines Teil- oder Vorabverkaufs als Immobilienverzehr bezeichnet.

„Für Eigentümer einer selbstgenutzten Wohnimmobilie gibt es eine Reihe von Möglichkeiten, um Liquidität aus der selbstgenutzten Immobilie zu beziehen“, so Immobilienverzehr-Experte Riehl.

Dazu gehören der Immobilienverkauf, ein Teilverkauf der eigenen Immobilie, die Vereinbarung einer Zeitrente, einer Leibrente sowie eine Einmalzahlung oder Kreditlinie, bei der die Immobilie beliehen wird. In seinem Buch “Finanzmarkt im Wandel” erläutert er das Prinzip, seine Optionen sowie die jeweiligen Vor- und Nachteile.

Wenn der finanzielle Aspekt nur ein Teil des Puzzles ist

Eine bekannte Konstellation: Das Haus ist abbezahlt, aber zu groß, seit die Kinder ausgezogen sind. Neben den Unterhaltungskosten besteht auch ein erheblicher Aufwand, den Garten und das Haus zu pflegen und zu putzen. Eine altersgerechte Wohnung wäre besser, aber die Wartelisten für Seniorenwohnungen sind lang. Wenn ein Platz oder eine geeignete Immobilie frei wird, muss der Käufer für die eigene Immobilie schon bereit stehen, damit alles reibungslos funktioniert.

Liquidität gewinnen, aktuellen Lebensmittelpunkt behalten

Wer seine Immobilie behalten möchte, kann die Immobilie beleihen, um weiterhin darin wohnen bleiben zu können und eine Leibrente zu erhalten. Das ist jedoch nicht das Geschäftsmodell der Banken. Dadurch steht die Übernahme des Marktes für Immotausch offen.

Welche Optionen gibt es?

Es bieten sich verschieden Szenarien, um mit der Verknüpfung von zu großer Immobilie und fehlender Liquidität umzugehen. Immotausch bietet als einziger deutscher Anbieter Services in allen drei Bereiche an:

- Verkauf (Vorabverkauf, Teilverkauf, Sofortverkauf)

- Immobilientausch (mit Ringtausch-Algorithmus):

Tausch der Immobilie gegen eine altersgerechte Immobilie unter Anrechnung der Wertdifferenz - Immobilienverzehr (Einmalzahlung, Kreditlinie, Zeitrente, Leibrente)

Eine eigene Immobilie ist auch ein emotionales Momentum. Gerade dann, wenn man zwei oder drei Jahrzehnte darin lebte und die Kinder darin aufgewachsen sind. Aus dieser gewohnten Umgebung wieder auszuziehen, ist nicht einfach. Der Immobilienverzehr kombiniert als Antwort auf die oben genannten Herausforderungen den finanziellen Bedarf mit der emotionalen Komponente.

Wie funktioniert der Immobilienverzehr?

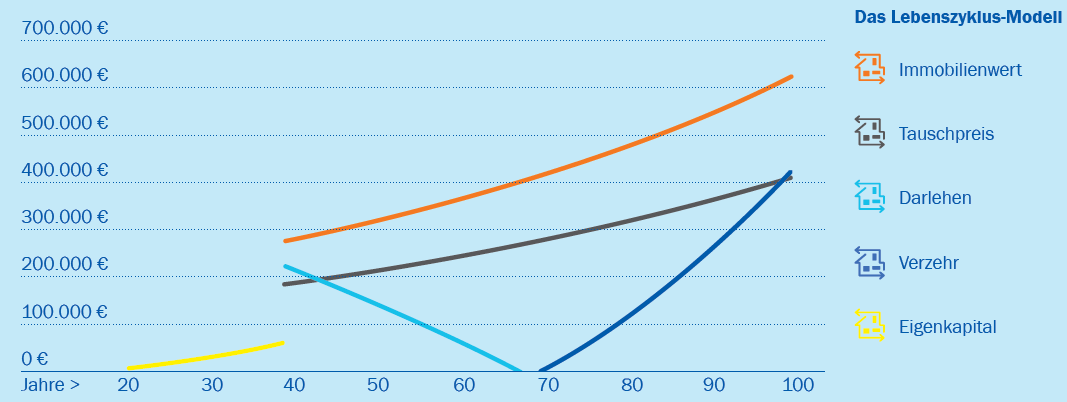

Schauen wir uns zunächst einmal das “Immobilienleben”, den damit zusammenhängenden finanziellen Lebenszyklus, grafisch an:

In diesem Beispiel wird im Alter von 20 Jahren angefangen zu sparen (gelbe Linie), mit 38 Jahren erfolgt der Immobilienerwerb, das Darlehen (hellblaue Linie) wird bis zum 65. Lebensjahr vollständig getilgt. Der Wert der Immobilie (orange Linie) ist währenddessen gestiegen, der Liquiditätsbedarf aber auch.

Bei Vereinbarung einer Leibrente im Rahmen des Immobilienverzehrs (dunkelblaue Linie) wird hier eine monatliche Leibrente von 800 € gezahlt, die mit 67 Jahren beginnt.

Je nach Lage und Anfangsbewertung können die Kalkulationsgrundlagen sich verändern. Dadurch könnte sich die mögliche auszuzahlende Leibrente beispielsweise in beliebten Großstädten deutlich erhöhen. Die Leibrente fällt außerdem umso höher aus, je später sie in Anspruch genommen wird.

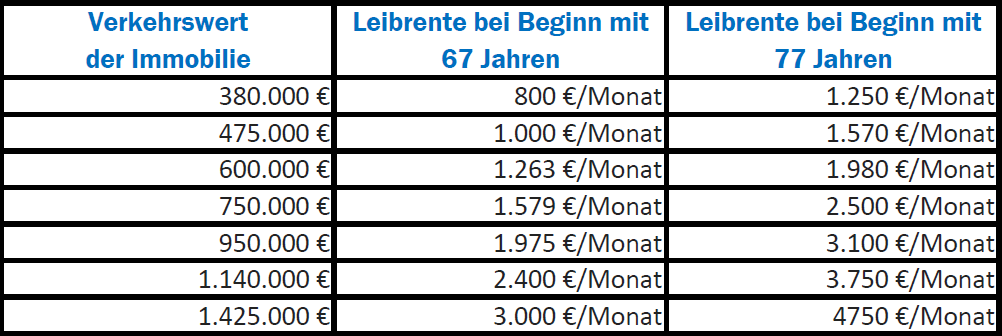

Immobilienverkauf gegen Leibrente

Diese Option sieht den Verkauf bzw. die Einbringung der eigenen Immobilie im Tausch gegen eine lebenslange Rentenzahlung an den Verkäufer vor. Üblicherweise kann hier auch ein lebenslanges Wohnrecht vereinbart werden.

Die Höhe der Leibrente orientiert sich am Wert der Immobilie und dem Alter bei Beginn der Rentenzahlung. Folgende Größen sind bei Vertragsbeginn in einem Alter von 67 Jahren realistisch:

Weitere Möglichkeiten, sein Immobilienvermögen einzusetzen

Im nächsten Teil unserer Serie für Immobilieneigentümer im Alter beleuchten wir eine weitere interessante Gelegenheit, das in der Immobilie gebundene Kapital für eine Rente im Alter oder zur Vermehrung des Vermögens einzusetzen.